Исследование последних тенденций, проведенное компанией Nielsen, показало, что американский алкогольный рынок должен поддерживать 22%-ный рост объема продаж по всем категориям алкоголя, чтобы просто нивелировать влияние закрытых баров и ресторанов.

Несколько тенденций:

1. ОМНИКАНАЛЬНАЯ ПОКУПКА

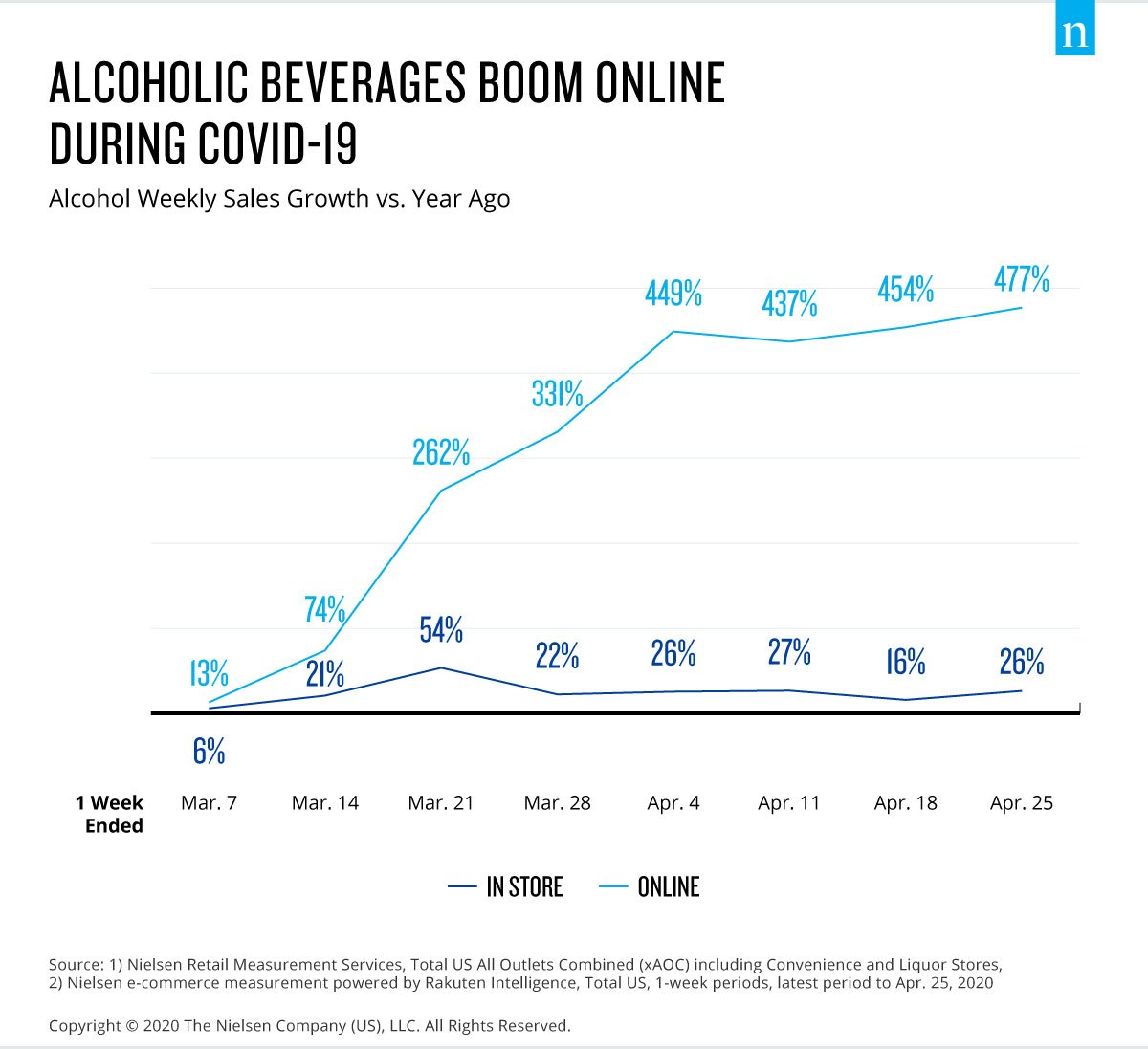

С закрытием баров и ресторанов вполне логично, что последние тенденции продаж отражают массовый сдвиг в том, где потребители покупают и, в конечном счете, где они потребляют свои взрослые напитки по выбору. По сравнению с этим временем год назад, в течение семинедельного периода COVID-impacted, закончившегося 18 апреля, продажи алкоголя в долларах выросли на 21%, в то время как онлайн-продажи алкоголя взлетели более чем в 2 раза по сравнению с прошлым годом, до 234%. На самом деле, алкоголь является самым быстрорастущим отделом электронной коммерции среди потребительских упакованных товаров (CPG), и еженедельный рост продолжается.

В дополнение к росту продаж алкоголя вне помещений, COVID-19 вызвал массовый приток числа активных омниканальных покупателей вне помещений, которые мы привыкли видеть. Действительно, за неделю, закончившуюся 11 апреля, количество покупателей алкоголя вне помещений выросло на 27% по сравнению с аналогичным периодом прошлого года. И это не только физические магазины видят этот всплеск. За две недели, закончившиеся 18 апреля, онлайн-покупателей было в три раза больше, чем за две недели, закончившиеся в 29 февраля.

Онлайн-продажи также представляют собой возможность для локального канала. За последние несколько недель ритейлеры и операторы стали более изощренными в своем подходе к выбору ресторанов на вынос и доставку. В результате потребительское восприятие растет. На самом деле все большее число потребителей утверждают, что заказывают алкоголь вместе с едой на вынос из ресторанов (14% американских потребителей за неделю, закончившуюся 25 апреля, по сравнению с 9% за предыдущие две недели). А среди потребителей, которые заказали алкоголь с доставкой на вынос или хотели бы сделать это, около половины хотели бы заказать набор коктейлей или готовый коктейль.

2. ПРОДАЖА БОЛЬШИХ РАЗМЕРОВ ПАКЕТОВ

Помимо наплыва омниканальных покупателей на сцене, многие потребители торгуют до больших размеров пакетов в своих локальных покупках. Для вина и крепких спиртных напитков, в частности, существует беспрецедентный спрос на большие размеры упаковки, намного превышающие норму. Сравнение года, закончившегося в феврале. По сравнению с семинедельным периодом воздействия COVID-19, закончившимся 18 апреля, рост продаж в процентных пунктах был почти в 10 раз выше для коробочного вина и в 23 раза выше для 1,75-литровых спиртных напитков. В категории пива также наблюдались потребители, торгующие до больших размеров упаковок, с двузначным ростом продаж среди 30 упаковок (+21%) и 24 упаковок (+20%) за неделю, закончившуюся 18 апреля.

В то время как потребители, покупающие алкоголь на месте, чтобы сопровождать свои заказы на вынос, все еще предпочитают более крупные варианты сервировки, такие как многопакеты пива и бутылки вина и спирта объемом 750 мл, значительный процент американцев предпочитает пакеты среднего размера. Поскольку многие потребители выбирают размер упаковки меньше нормы того, что они купили бы в магазине, существуют явные различия между предпочтениями размера упаковки сегодняшних покупателей алкоголя в помещении. Для спиртных напитков, приобретенных в помещении с помощью заказов на вынос, 37% американцев отдают предпочтение бутылкам объемом 200 мл, в то время как 36% предпочитают готовые к употреблению банки спиртных напитков (RTD). Для вина – 27% американцев считают, что бутылка объемом 375 мл является их выбором размера порции.

3. ФОКУСИРОВКА НА ИЗБРАННОМ

В нынешних условиях многие потребители, похоже, менее охотно экспериментируют с продуктом или брендом, к которым у них нет сильной привязанности. На самом деле, 69% опрошенных американцев говорят, что они покупают алкогольные бренды, которые они знают и которым доверяют. Это сыграло на руку более крупным брендам, и некоторые торговые точки сократили количество товаров, которые они несут в данном магазине, сосредоточившись на обеспечении запаса меньшего набора ключевых продуктов. На сегодняшний день это влияние было в значительной степени изолировано от категории пива, поскольку некоторые цепочки поставок находятся под давлением в сложных условиях. При еще большем давлении на решения о площади розничных полок это также служит напоминанием для брендов, чтобы подчеркнуть их уникальные отличительные особенности, особенно там, где они соответствуют новым потребительским потребностям.

Еще в прошлом году или даже больше американские ритейлеры сокращали количество продаваемых ими пивных изделий. Но на фоне проблем с поставками, вызванных вирусными проблемами, рационализация sku происходит в значительной степени для категории пива, поскольку розничные торговцы пытаются сбросить наборы полок COVID-19. За шесть недель, закончившихся 11 апреля, общее количество пива, ФМБ и сидра, продаваемых в торговых точках США, сократилось на 8,3% по сравнению с аналогичным периодом прошлого года. Это означает падение продаж более чем на 1900 наименований по всей категории, причем снижение больше всего затрагивает мелких ремесленных Пивоваров.

*Термин “в помещении” относится к заведениям, имеющим лицензию на продажу и потребление алкоголя на территории данного места нахождения. И наоборот, торговые точки” вне помещения ” – это места, которые могут легально продавать алкоголь для личного потребления.